جزئیات مالیات مقطوع عملکرد سال ۹۵ مشخص شد + سند

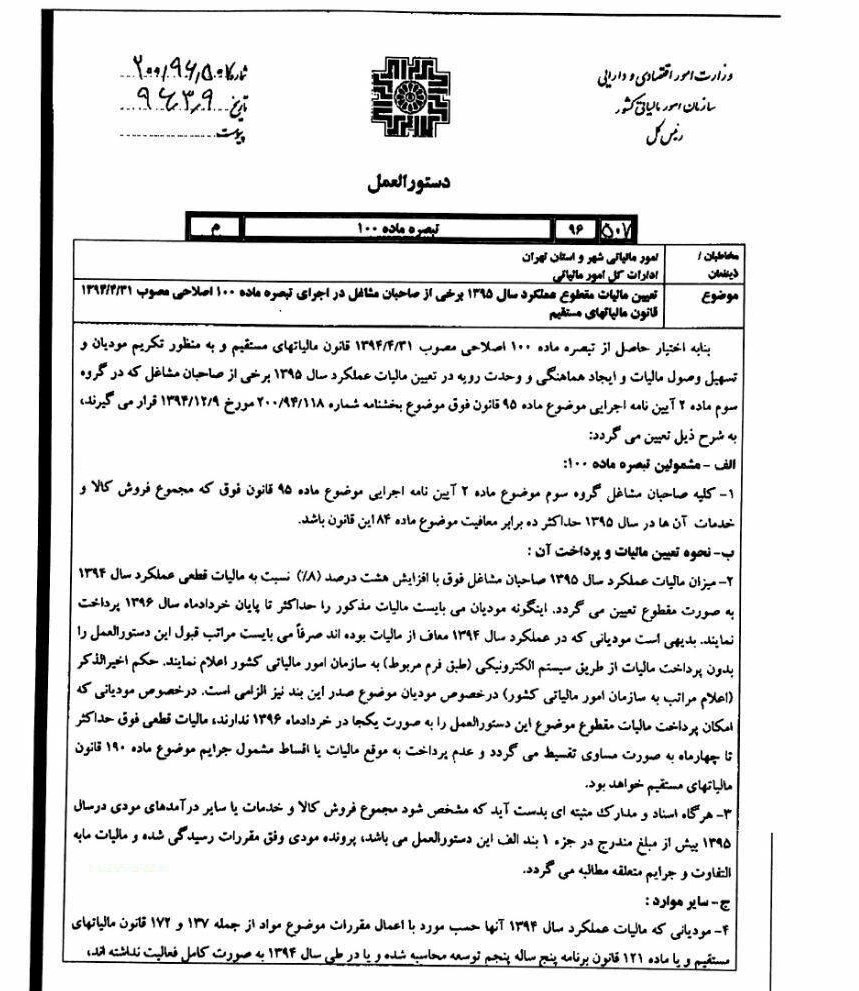

بر اساس بخشنامه سازمان امور مالیاتی، مالیات مقطوع عملکرد سال ۹۵ مودیانی که مجموع فروش کالا و خدمات آنها ۱۰ برابر معافیت ذکر شده در قانون باشد با افزایش ۸درصدی نسبت به سال قبل از آن تعیین شد.

به گزارش بولتن نیوز، بر اساس بخشنامه جدید سازمان امور مالیاتی و بر مبنای ماده 100 قانون

مالیاتهای مستقیم و به منظور تسهیل وصول مالیات و ایجاد وحدت رویه در تعیین

مالیات عملکرد سال 95برخی از صاحبان مشاغل که در گروه سوم ماده 2 آیین

نامه اجرایی موضوع ماده 95 قانون مالیاتهای مستقیم قرار میگیرند، تغییراتی

اعمال شده است. بر این اساس میزان مالیات عملکرد این مشمولان در سال 95

به صورت افزایش 8درصدی نسبت به مالیات قطعی عملکرد سال94 تعیین شده است.

گفتنی است این افزایش مالیات محدود به مودیانی است که مجموع فروش کالا و

خدمات آنها 10 برابر معافیت ذکر شده در قانون باشد.

به گزارش بولتن نیوز، بر اساس بخشنامه جدید سازمان امور مالیاتی و بر مبنای ماده 100 قانون

مالیاتهای مستقیم و به منظور تسهیل وصول مالیات و ایجاد وحدت رویه در تعیین

مالیات عملکرد سال 95برخی از صاحبان مشاغل که در گروه سوم ماده 2 آیین

نامه اجرایی موضوع ماده 95 قانون مالیاتهای مستقیم قرار میگیرند، تغییراتی

اعمال شده است. بر این اساس میزان مالیات عملکرد این مشمولان در سال 95

به صورت افزایش 8درصدی نسبت به مالیات قطعی عملکرد سال94 تعیین شده است.

گفتنی است این افزایش مالیات محدود به مودیانی است که مجموع فروش کالا و

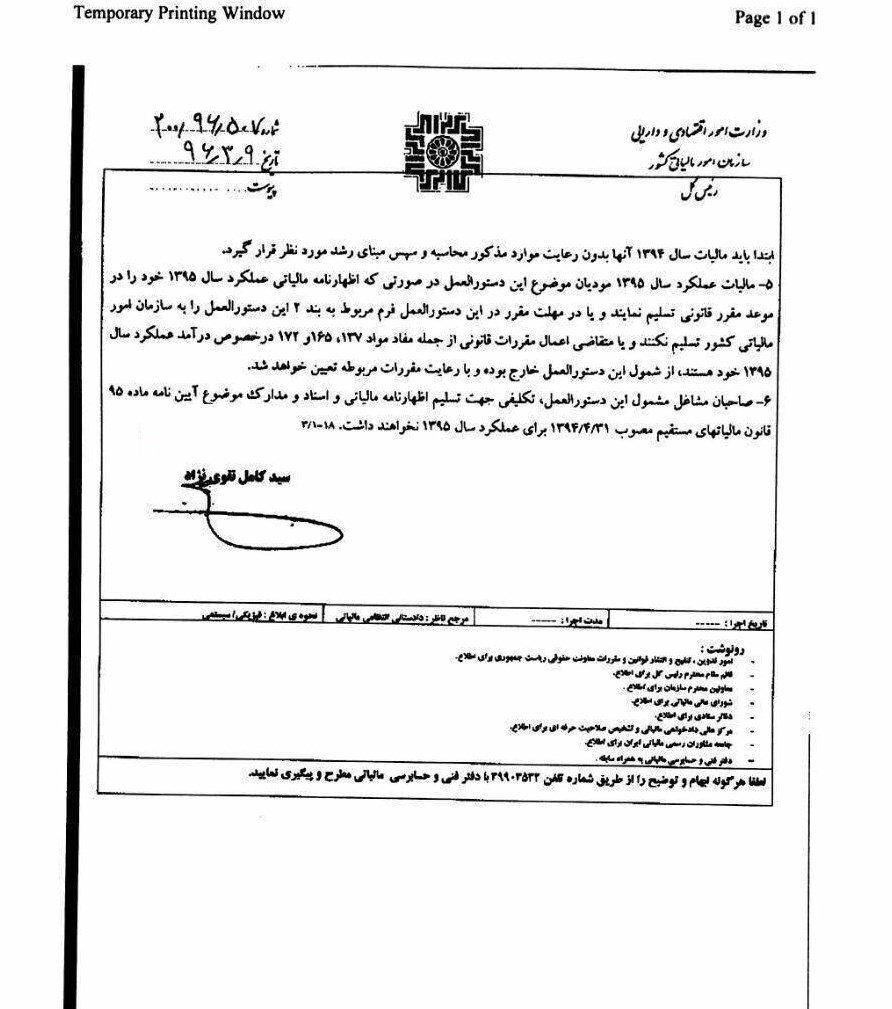

خدمات آنها 10 برابر معافیت ذکر شده در قانون باشد.در این بخشنامه همچنین آمده است، مودیانی که امکان پرداخت مالیات مقطوع موضوع این دستور العمل را به صورت یکجا در خرداد 96 ندارند، مالیات قطعی فوق حداکثر تا 4 ماه به صورت مساوی تقسیط میشود.

مالیات بر عملکرد یا همان مالیات بر درآمد به انواعی از مالیات گفته میشود که مودیان مالیاتی پس از تنظیم مبالغ سود و زیان شرکت مذبور در یک دوره مالی به میزان 25% از آن را که طبق ماده قانونی مشخص شده در موعد مقرر به حساب سازمان امور مالیاتی واریز مینمایند.

منبع: خبرگزاری تسنیم

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com