نحوه محاسبه مالیات اجاره + سند

دفتر فنی وحسابرسی مالیاتی سازمان مالیاتی طی بخشنامه ای نحوه محاسبه مالیات اجاره را مشخص کرد و بر این اساس کسر و پرداخت مالیات به تبع عدم پرداخت مال الاجاره منتفی میباشد.

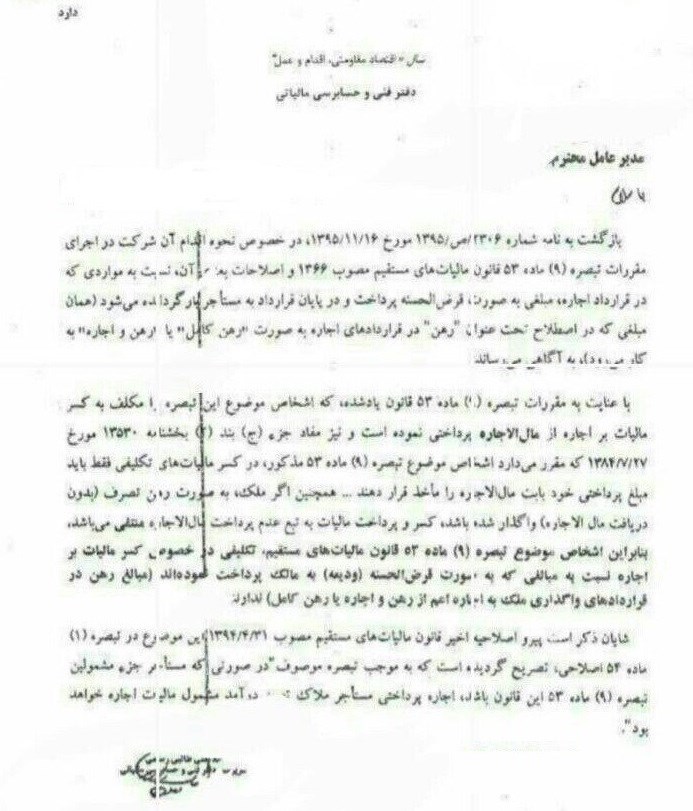

به گزارش بولتن نیوز، در بخشنامه سازمان مالیاتی در خصوص نحوه اقدام آن شرکت در اجرای مقررات

تبصره 9 ماده 53 قانون مالیاتهای مستقیم و اصلاحات بعد از آن نسبت به

مواردی که در قراردادهای اجاره، مبلغی به صورت قرض الحسنه پرداخت و در

پایان قرارداد به مستاجر برگردانده میشود(رهن، رهن و اجاره) آمده است: بر

اساس ماده 53 قانون مذکور اشخاص موضوع این تبصره مکلف به کسر مالیات بر

اجاره از مال الاجاره پرداختی شده اند و همچنین اگر ملک به بدون دریافت

مال الاجاره واگذار شده باشد، کسر و پرداخت مالیات به تبع عدم پرداخت مال

الاجاره منتفی میباشد.

به گزارش بولتن نیوز، در بخشنامه سازمان مالیاتی در خصوص نحوه اقدام آن شرکت در اجرای مقررات

تبصره 9 ماده 53 قانون مالیاتهای مستقیم و اصلاحات بعد از آن نسبت به

مواردی که در قراردادهای اجاره، مبلغی به صورت قرض الحسنه پرداخت و در

پایان قرارداد به مستاجر برگردانده میشود(رهن، رهن و اجاره) آمده است: بر

اساس ماده 53 قانون مذکور اشخاص موضوع این تبصره مکلف به کسر مالیات بر

اجاره از مال الاجاره پرداختی شده اند و همچنین اگر ملک به بدون دریافت

مال الاجاره واگذار شده باشد، کسر و پرداخت مالیات به تبع عدم پرداخت مال

الاجاره منتفی میباشد.

منبع: خبرگزاری تسنیم

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com