بعد از افشاگری بولتن نیوز برای صیانت از درآمدهای ارزی، دیگران نیز موضوع را پیگیری کردند

گروه اقتصادی:انتظار می رود که گمرک، تعزیرات و سایر نهادهای نظارتی برای جلوگیری از خروج ارز و بازگشت ارز کالاهای صادراتی و کاهش ناترازی ارزی کشور در این شرایط، در دادخواست خود علیه شرکت هایی که تخلف دارند، در دادگاه به نکات کارشناسی دقیق تر توجه کنند و همه تخلفات و نکات مربوط به قاچاق کالا را مطرح نمایند و تنها نباید خود را محدود به حقوق گمرکی و سود بازرگانی کنند. زیرا موضوع اصلی این است که رقم درآمد ارزی حاصل از صادرات و تعهد بازگشت ارزی حاصل از صادرات توسط شرکتی مانند نفت سپاهان چقدر بوده و چقدر کم اظهاری صورت گرفته است؟

گروه اقتصادی - پس ازمکاتبه شائبه دارگمرک بندرعباس با تعزیرات حکومتی درخصوص پرونده قاچاق شرکت نفت سپاهان که موجب تبرئه این شرکت درتعزیرات حکومتی استان هرمزگان گردید و ابتدا بولتن نیوز و سپس سایر رسانه ها به ابعاد تخلف این شرکت درگمرکات جنوبی کشور ازجمله گمرک بوشهر و بندرعباس پرداختند، اینک گمرک بندرعباس اقدام به اعاده دادرسی در خصوص پرونده قاچاق شرکت نفت سپاهان نموده و نکته ی مهم در مکاتبه گمرک بندرعباس با اداره تعزیرات حکومتی این است که استناد قانونی این گمرک جهت اعاده دادرسی بنحوی تنظیم شده که تبرئه مجدد این شرکت دور از انتظار نیست.

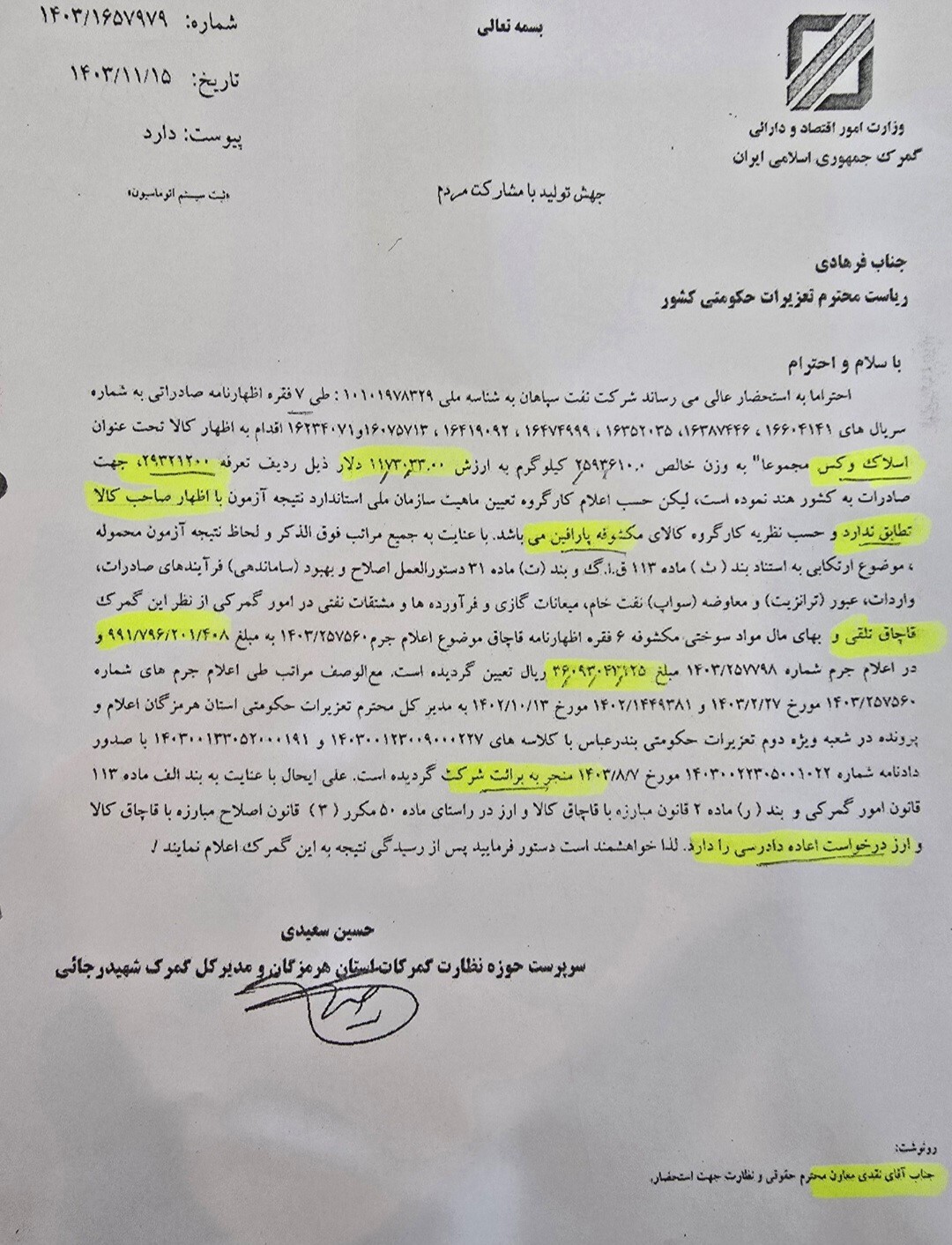

به گزارش بولتن نیوز، درمورخه 15بهمن ماه سال جاری گمرک شهید رجایی بندرعباس با مکاتبه با ریاست تعزیرات حکومتی کشور، موضوع قاچاق هفت فقره اظهارنامه های شرکت نفت سپاهان با اشاره به مغایرت نوع کالای اظهاری اسلاک واکس و کالای صادره پارافین مستند به نظریه آزمایشگاه تعیین ماهیت استاندارد، را مستند به بند(ٍث) ماده113قانون امورگمرک، قاچاق تلقی نموده که نهایتا شعبه دوم تعزیرات حکومتی شهرستان بندرعباس با صدوردادنامه شرکت یاد شده را برائت نموده است. پس از تبرئه شرکت یاد شده، در انتهای متن اعاده دادرسی اعلام شده است که مستند به بند(الف) ماده113 قانون امورگمرکی و بند(ر) ماده 2 قانون مبارزه با قاچاق کالا در راستای ماده 50 مکرر(3) قانون اصلاح مبارزه با قاچاق کالا و ارز درخواست، اعاده دادرسی نموده است.

براین اساس انتظار می رود که گمرک، تعزیرات و سایر نهادهای نظارتی برای جلوگیری از خروج ارز و بازگشت ارز کالاهای صادراتی و کاهش ناترازی ارزی کشور در این شرایط، در دادخواست خود علیه شرکت هایی که تخلف دارند، در دادگاه به نکات کارشناسی دقیق تر توجه کنند و همه تخلفات و نکات مربوط به قاچاق کالا را مطرح نمایند و تنها نباید خود را محدود به حقوق گمرکی و سود بازرگانی کنند. زیرا موضوع اصلی این است که رقم درآمد ارزی حاصل از صادرات و تعهد بازگشت ارزی حاصل از صادرات توسط شرکتی مانند نفت سپاهان چقدر بوده و چقدر کم اظهاری صورت گرفته است؟ موضوع اصلی در پیگیری تخلفات صادرکننده و واردکننده، تنها به تعرفه و حقوق گمرکی و سود بازرگانی، یا اظهارنامه خلاف، اعلام اسلاک واکس به جای پارافین محدود نمی شود و موضوع تنها به تخفیف گمرکی و رقم ریالی حقوق وعوارض گمرکی محدود نیست. دولت و اقتصاد ایران در این شرایط علاوه بر کاهش مشکل کسری بودجه و حصول درآمدهای ریالی، به بازگشت ارز حاصل از صادرات نیاز دارد و نباید تخلفات و اظهار غلط، تخفیف، پیگیری و تبرئه و آرای دادگاه به گونه ای باشد که نتیجه آن کاهش بازگشت ارز صادراتی باشد. براین اساس نهادهای نظارتی نباید خود را محدود به برخی تخلفات کرده و بقیه نکات را نادیده بگیرند. واقعیت این است که این درآمد ارزی متعلق به دولت، بیت المال و همه هم میهنان ایرانی است و همه برای صیانت از آن باید تلاش و پیگیری کنند و نباید بی تفاوت باشند. چرا شکایت ها، دادخواست ها و پیگیری ها محدود به برخی نکات پیش افتاده شده و از پیگیری بقیه مسائل پرهیز می کنند.

تخلفات شرکت نفت سپاهان در گمرک بالغ برصدها میلیون دلار خروج ارز و هزاران میلیارد تومان تضییع حقوق دولت بوده است و ریاست کل گمرک ایران و معاون حقوقی و نظارت ستاد و کمیسیون های حل اختلاف و گمرکات اجرایی مربوطه حداقل وظایف محوله در راستای مبارزه با تخلف و قاچاق سازمان یافته را در دستور کارنداشته و مکاتبات اتفاقی اداره کل بازرسی نیز مانعی برادامه این تخلفات نشده و ضروری است دولت محترم با بازنگری در نحوه عملکرد مدیریت و زیر مجموعه های گمرک، هرچه زودتر مانع ادامه این روند و تضییح حقوق دولت و خروج ارز بیشتر شده و یکی از دلایل ناترازی ارزی کشور که عدم اجرای صحیح قوانین و مقرارت توسط گمرک ایران است را در این شرایط خاص کشور مجدانه پیگیری کند.

درخواست اعاده دادرسی شائبه دار گمرک که نتیجه رای آن موجب تبرئه مجدد متخلف خواهد شد

گمرک بندرعباس درمکاتبه اولیه با اداره تعزیرات حکومتی بندرعباس به استناد بند(ٍث)ماده113قانون امورگمرکی اعلام قاچاق نموده و همچنین درمکاتبه984522 مورخ9 مهرماه سال 1403 با تعزیرات حکومتی بندرعباس اعلام نموده که با توجه به عوارض کمتر پارافین نسبت به اسلاک واکس تضییعی درحقوق دولت بعمل نیامده است و به همین دلیل در دادنامه صادره تعزیرات حکومتی اظهارکننده تبرئه گردیده است.این درحالی است که گمرک یاد شده می بایست باتوجه به اظهارفرآورده اسلاک واکس بجای پارافین صادراتی اعلام می نمود کالای اظهاری واسناد موجود ازحیث نوع ونام و ارزش صادراتی که با قصد متغلبانه موجب خروج ارز نیز درآن مستتر بوده مستند به بند(ح)ماده113 قانون امورگمرکی که کالای مجاز یا مجاز مشروطی که تحت عنوان کالای مجازیا مجاز مشروط دیگری که جمع حقوق ورودی آن کمتراست با نام دیگر و اسند خلاف واقع اظهارشده است وچون که علی رغم اینکه ماخذ کالای اظهاری اسلاک واکس پایین تربوده اما ارزش پارافین صادره بیشتر و از سوی دیگر اظهار ارزش کمترکالای اظهاری منتج به حداقل یکصد درصدی خروج ارز نیزشده است وعملا تضییع حقوق دولت دراین پرونده مبرهن است، همچنین مستند به بند (ز) ماده(1) قانون مبارزه با قاچاق کالا و ارز که اسنادی که درآن خصوصیات کالای ذکرشده ازحیث نوع، جنس، تعداد، وزن با سایرخصوصیات محموله مکشوفه(اعم ازفیزیکی یا سندی) با کالای مندرج در اظهارنامه تطبیق ننماید یا جعلی باشد، اعلام قاچاق می نمود وهمانگونه که گفته شد، هدف اصلی صادرکننده از اظهارخلاف واقع، ارزش بسیارپایین تر کالای اظهاری(اسلاک واکس) با کالای صادره(پارافین) جهت عدم بازگشت ارز صادراتی بوده است و گمرک بندرعباس در درخواست اعاده دادرسی باید به مستندات متقن جهت محکومیت شرکت متخلف اشاره می نمود تا موجبات تبرئه این شرکت را فراهم ننماید.

اما متاسفانه مکاتبه شائبه دار گمرک بندرعباس که درمتن درخواست مستند به بند(الف)ماده113 قانون امورگمرکی اشاره نموده که دراین بند کالای که از مسیرغیرمجاز یا بدون انجام تشریفات گمرکی به قلمرو گمرکی وارد یا خارج گردد مشمول قاچاق است، که باتوجه به اینکه کالا از مسیر مجاز گمرک بندرعباس و با تسلیم اظهارنامه تشریفات آن دنبال شده با مستند قاچاق مورد اشاره گمرک بندرعباس هیچ سنخیتی وجود ندارد و بسادگی موجبات تبرئه مجدد ذینفع فراهم شده است.همچنین در ادامه مکاتبه گمرک بندرعباس به بند (ر) ماده2 قانون مبارزه با قاچاق بعنوان مستند مورد اشاره جهت اعلام قاچاق اشاره نموده است و باتوجه به اینکه در بند(ر) ماده2 قانون مبارزه با قاچاق کالا ، هرگونه اقدام به خارج کردن کالا ازکشور، برخلاف تشریفات قانونی به شرط احراز درمرجع ذی صلاح با استناد به قرائن و امارات موجود را قاچاق دانسته نیز هیچ سنخیتی با اقدام متغلبانه شرکت یاد شده ندارد و باید از رئیس کل گمرک ایران و معاونت حقوقی پرسید که اگر در ابتدا از موضوع تخلف شرکت یاد شده به هردلیلی بی توجه بوده اند بر چه اساسی موضوع پرونده این شرکت بدرستی دنبال نشده و نسبت به احقاق حقوق دولت و مبارزه با قاچاق هیچگونه حساسیتی ندارند.

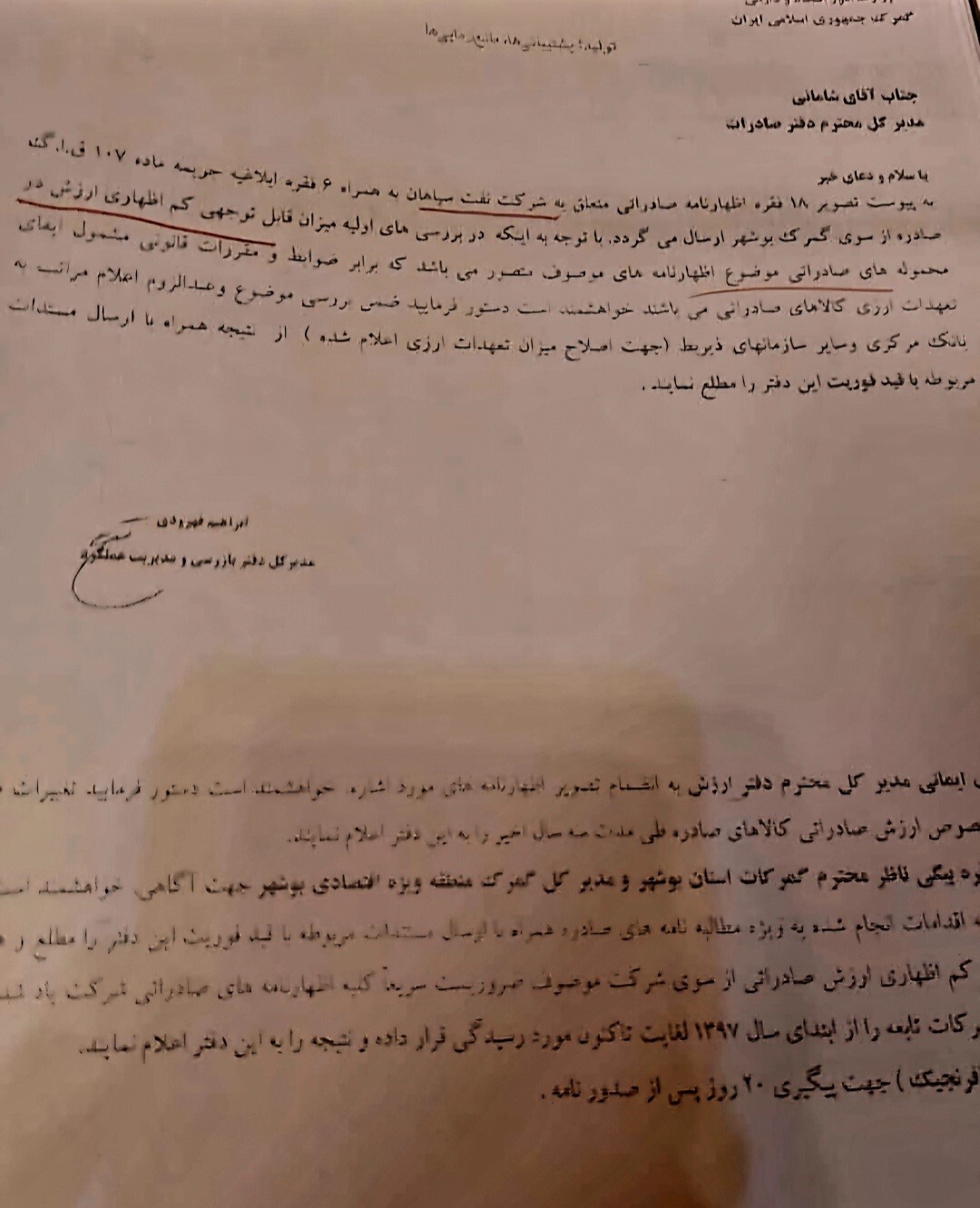

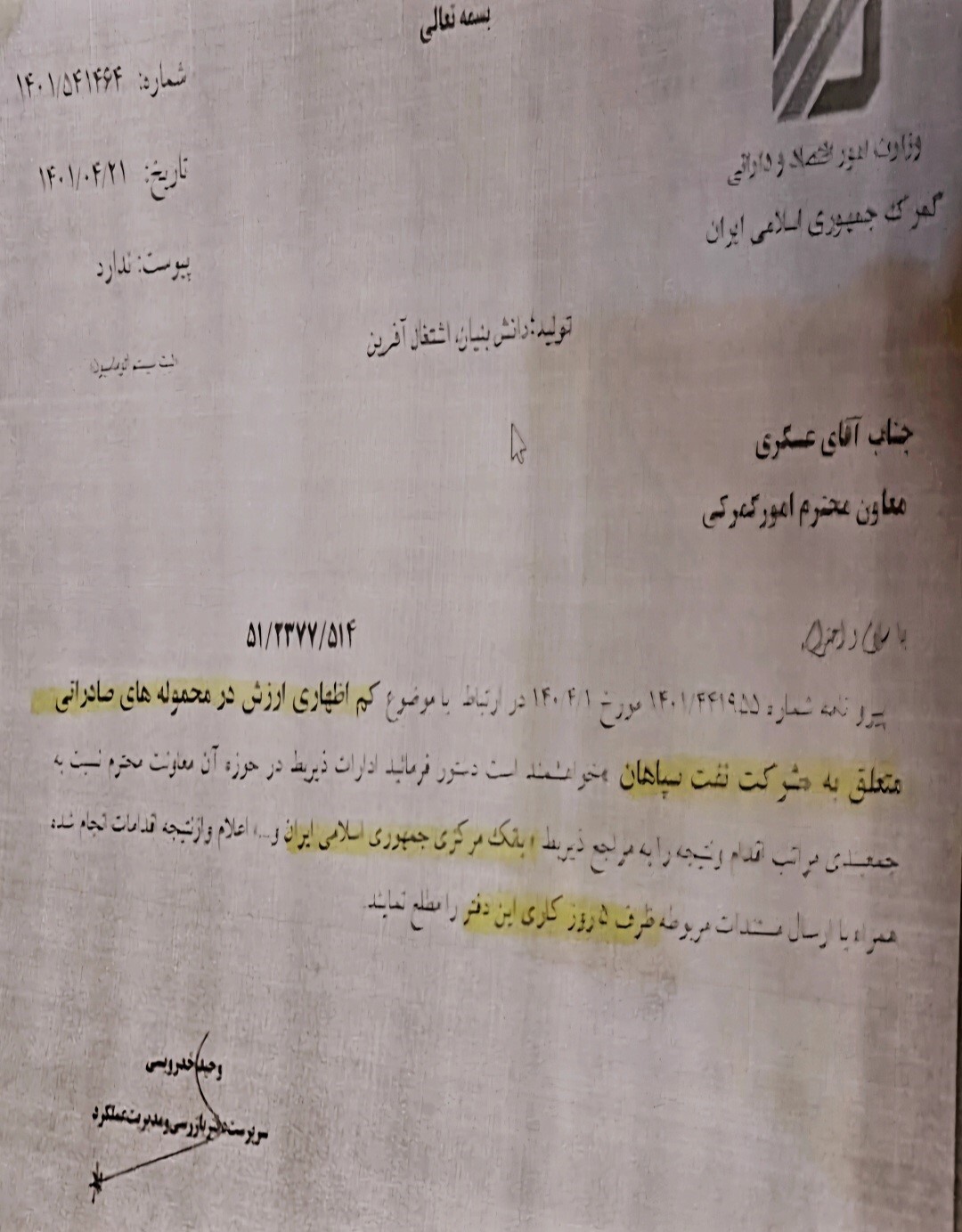

لازم به توضیح است که این هفت فقره اظهارنامه شرکت نفت سپاهان بخش بسیار کوچکی از تخلفات نزدیک به یک دهه این شرکت در قاچاق و کم اظهاری ارزش کالاهای صادراتی خود با قصد کاهش مبلغ بازگشت ارز حاصل از صادرات به سیستم ارزی کشور و موارد تخلفاتی مشابه دیگراست و اگرمقامات ارشد گمرک ایران به مکاتبه اولیه مدیرکل وقت بازرسی درسال 97 وقعی می نمودند و رئیس کل وقت گمرک ایران در زمان تصدی پست معاون فنی به نامه مجدد مدیرکل بازرسی وقت جهت احقاق حقوق دولت و مبارزه با قاچاق اقدامی مطابق قوانین و مقرارت توجه می نمود، تخلفات این شرکت ادامه نمی یافت، البته یکی از دلایل برکناری مدیرکل بازرسی همین مکاتبه و پیگیری تخلفات این شرکت بوده است و تاسف بارتر اینکه براساس اخبار واصله متخلفان سازمان اصلی این پرونده و پرونده های دیگراین شرکت یعنی معاون صادرات گمرک بوشهر و رئیس کمیسیون حل و اختلاف بدلیل عدم اجرای قوانین و مقرارت در حال ارتقا پست های بالاتر(ناظر گمرکات بوشهر و ریاست مرکز مبارزه با جرایم گمرک ایران) جهت امداد به ادامه تخلفات این شرکت هستند.لازم بذکراست که اظهارخلاف این شرکت درگمرک بندرعباس و کم اظهاری ارزش فرآورده های اسلاک واکس این شرکت درگمرک بوشهر که در خبرهای قبلی مورد تحلیل قرار گرفت بالغ برصدها میلیون دلار خروج ارز و هزاران میلیارد تومان تضییع حقوق دولت بوده است و ریاست کل گمرک ایران و معاون حقوقی و نظارت ستاد و کمیسیون های حل واختلاف و گمرکات اجرایی مربوطه حداقل وظایف محوله در راستای مبارزه با تخلف و قاچاق سازمان یافته را در دستور کارنداشته و مکاتبات اتفاقی اداره کل بازرسی نیز مانعی برادامه این تخلفات نشده و برعکس موجب برکناری آنان نیز شده است و ضروری است دولت محترم با بازنگری در راس این سازمان و زیرمجموعه های آن هرچه زودتر مانع ادامه این روند و تضییح حقوق دولت و خروج ارز بیشتر شده و یکی از دلایل ناترازی ارزی کشور که عدم اجرای صحیح قوانین و مقرارت توسط گمرک ایران است را در این شرایط خاص کشور مجدانه پیگیری کند و دستگاه قضا ضمن رسیدگی صالح و محکومیت شرکت متخلف بعنوان سرویس گیرنده به تخلفات سرویس دهندگان دولتی در وقوع این تخلف نیز مجدانه پیگیربوده و متخلفان واقعی را به سزای اعمالشان برساند تا درسی برای متخلفین و مجریان قوانین در آینده باشد.

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com