تحلیلی بر سخنان وزیر راه و شهرسازی:

آیا خانوارها میتوانند با پسانداز صاحب خانه شوند؟

به خاطر پس اندازمحدود خانوارهاو تورم باید طرح های مسکن مهر و همچنین فروش اقساطی مورد توجه وزیر جدید راه و شهرسازی باشد. دولت و بانک مسکن باید به جای بساز و بفروش ها، با مالکان واحدهای فرسوده و قدیمی مشارکت کنند تا مشکل شهرسازی و مسکن مستاجران حل شود و به افراد فاقد خانه، وام داده شود....

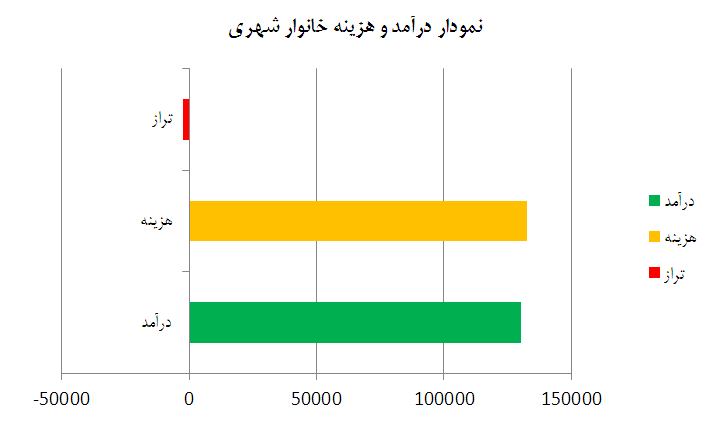

گروه اقتصادی - بنابر سرشماری سال 90 متوسط درآمد یک خانوار شهری در کشور 130,301,445 ریال در سال و متوسط هزینه یک خانوار شهری در کشور 132,716,096 ریال است، این یعنی به طور متوسط یک خانوار شهری در سال معادل 2,414,651 ریال کسری منابع دارد و هزینه های یک خانوار شهری با درآمدهای آن همخوانی ندارد.

به گزارش بولتن نیوز، به نقل از عیار نیوز، علاوه بر این موضوع، بخشی از کمک های غیر نقدی خانواده ها، دولت، نهادهای خیریه و... را نیز باید به بخش پولی اقتصاد اضافه کرد. همچنین کار زنان، افراد خانوار و... نیز ممکن است در بخش پولی محاسبه نشود اماخدمتی است که جزو درآمد و هزینه خانوار محسوب می شود و به خصوص برای خانه دار شدن جوانان باید روی این دارایی های به جا مانده از سال ها کار و تلاش خانوارها و کمک های پدر و مادرها به جوانان و افراد خیر باید حساب باز کرد.

در جلسه معارفه وزیر جدید راه و شهرسازی، عباس آخوندی وزیر جدید درباره شیوه خانهدار شدن مردم به مساله پسانداز اشاره کرد. وی گفت:” خانه دار شدن افراد بدون پس انداز یک تصور ذهنی است و افراد و مدیران این موضوع را به طور شفاف برای مردم توضیح ندادند در صورتی که برای خرید خانه نیاز به پس انداز در خانوار است.

براین اساس، در ادامه گزارشی از امکانپذیری یا عدم امکانپذیری این راهکار یعنی نقش پس انداز خانوارها در خانه دار شدن آنها ارایه میشود.

از آنجا که مسکن یک کالای خاص است و تولید آن بسیار هزینه بر و از نیازهای غیر قابل جایگزین در خانواده است، بنابراین برنامهریزی و هدفگذاری آن با بسیاری از کالاهای اقتصادی متفاوت خواهد بود. به خاطر چنین شرایطی است که دولتها برای حمایت از اقتصاد خانوار خود را ملزم به تأمین مسکن و تنظیم بازار آن برای توانمندتر شدن خانوار میداند. تجریه بسیاری از کشورهای جهان از قبیل کشورهای اروپایی مانند آلمان، هلند، انگلستان، ترکیه و بسیاری از کشورهای آسیایی مانند تایوان، مالزی، کره جنوبی نشان میدهد که دولت با استفاده از منابع مالی خود و یا استفاده از منابع بانکی تا ۸۰ درصد از هزینه مسکن را تأمین میکند.

علیرغم اینکه قانونگذار در قانون اساسی صراحتاً دولت را موظف به تأمین مسکن متناسب با نیاز برای گروههای هدف میکند اما در کشور ما و از آنجا که دولت معمولا وظیفه ای بر عهده خود برای تنظیم بازار مسکن و تأمین مسکن گروههای هدف احساس نمیکرده، تلاشی برای رسیدن به استانداردهای جهانی در راستای تأمین مالی مسکن نیز انجام نداده است ـ به غیر از طرح مسکن مهر که دولت متعهد به تأمین مالی ۷۰ درصد هزینه ساخت مسکن شدـ و بیشترین بار مالی مسکن بر عهده خانوار از طریق سرمایهگذاری و پس انداز بوده است که البته این امر طی سالیان دراز تبدیل به یک فرهنگ عمومی در کشور شده و در دورههایی مسئولین وقت از این فرهنگ عمومی به عنوان سیاست دولت نام بردهاند.

نکته اول این است که باید دید در شرایط کنونی امکان پس انداز خانوار برای اجرای این فرهنگ عمومی و یا سیاست دولتی وجود دارد؟ آیا در شرایط فعلی میتوان از خانوار انتظار داشت که بتواند مقداری از درآمد خود را برای خرید و یا ساخت مسکن هزینه کند؟ بررسی شرایط اقتصادی خانوارهای کشور نشان می دهد که سهم هزینه مسکن در سبد هزینه خانوار بیش از ۳۵ درصد شده است و در مقیاس شهری از ۵۰ درصد نیز گذشته است. بنابر سرشماری سال ۹۰ متوسط درآمد یک خانوار شهری در کشور ۱۳۰,۳۰۱,۴۴۵ ریال در سال و متوسط هزینه یک خانوار شهری در کشور ۱۳۲,۷۱۶,۰۹۶ ریال است، این یعنی به طور متوسط یک خانوار شهری در سال معادل ۲,۴۱۴,۶۵۱ ریال کسری منابع دارد و هزینه های یک خانوار شهری با درآمدهای آن همخوانی ندارد. حال سوال اینجاست که در چنین وضعیتی برای خانوار امکان پس انداز وجود دارد؟ آیا میتوان بر اساس یک فرهنگ عمومی که در حال حاضر امکان اجرایی شدن آن وجود ندارد از مسئولیت دولت شانه خالی کرد؟

درآمد و هزینه خانوار

نکته دوم این است که در صورت برقراری امکان پس انداز برای خانوار، طی چند سال میتوان انتظار داشت که دهکهای متوسط درآمدی صاحبخانه شوند؟ آمار بانک مرکزی در سال ۸۵ نشان میدهد که دهک اول در صورتی که در سال هیچ گونه هزینهای نداشته باشد و تمامی درآمد خود را پس انداز کند و با شرط ثابت بودن قیمت مسکن، میتواند پس از ۴۲ سال صاحب مسکن شود و برای دهک ۱۰ که پر درآمد ترین دهک کشور است این شاخص به ۵٫۲ سال می رسد در حالی که استاندارد آن در دنیا ۴ سال است. بازار مسکن در کشور نشان دهنده آن است که بیش از ۵۰ درصد از تقاضای موجود در بازار تقاضای غیر مصرفی و تقاضا سرمایهای است. این مسأله سبب شده تا تقاضا از عرضه در بازار پیش گرفته و منجر به افزایش قیمت زمین و مسکن طی ۴ دهه گذشته شود و به اصطلاح حباب قیمتی در بازار شکل بگیرد. در چنین شرایطی که تقاضاهای سرمایهای در بازار در حال رشد است و قیمت مسکن حبابی است آیا میتوان انتظار داشت همان رویکردهای قدیمی و از کار افتاده در بازار مسکن جواب دهد؟

نکته سوم؛ بنابر آمار مرکز آمار در سال ۹۰ متوسط قیمت اجاره مسکونی به ازای ۱۰۰ متر مربع ۵,۳۸۰ هزار ریال است و با توجه به متوسط درآمد ماهیانه خانوار که معادل ۱۰,۸۵۸,۴۵۴ ریال است و این بدین معناست که به طور متوسط بیش از ۵۰ درصد هزینه یک خانوار شهری برای اجاره مسکن هزینه میشود و همچنین سرشماری سال ۹۰ نشان میدهد که بیش از ۵۰ درصد به تقاضای مسکن اجارهای در کشور بین سالهای ۸۵ تا ۹۰ اضافه شده است. با توجه به بالا بودن سهم هزینه اجاره مسکن در سبد هزینه خانوار شهری و همچنین بالا بودن تقاضای اجاره آیا میتوان انتظار موفقیت در طرح پس انداز خانوار برای تصاحب مسکن داشت؟

طبیعی است که در چنین شرایطی نمیتوان انتظار داشت که مدلهای قدیمی برای تأمین مسکن در کشور جواب دهد، قابل ذکر است که این طرح یعنی استفاده از پس انداز مردمی برای تأمین مالی مسکن در دهه ۷۰ نیز اجرایی شد اما به علت عدم موفقیت آن دولتهای بعد مجبور به استفاده از منابع دولتی و منابع بانکی برای تأمین هزینههای تأمین مسکن شدند و مسئله اساسی در اینجاست که اگر دولت بار هزینه مسکن را بر عهده خانوار قرار دهد و برنامهای برای حمایت از خانوار در این راستا نداشته باشد چه نیازی به وجود این همه دستگاه مسئول در کشور است؟

براین اساس باید کمک های مالی دولت، اعتبارات و وام های بانک ها به طرف عرضه اقتصاد یعنی ساخت مسکن تزریق شود و انبوه سازان و سازندگان، در مقابل اقساط وام که تقریبا معادل مبلغ اجاره واحدهای مسکونی است، به خانه دار شدن مردم کمک می کنند.

به عنوان مثال، به جای این که خانوار ماهی 400 هزار تا یک میلیون تومان اجاره بپردازند، این مبلغ را در طی اقساط پرداخت می کنند ومثلا قیمت واحد مسکونی 100 میلیون تومانی یا 300 میلیون تومانی در طی 15 سال تقسیط می شود و با احتساب نرخ وام ارزان قیمت زیر 10 درصد می توان امیدوار بود که هر خانوار در طی 10 تا 30 سال به تدریج مالک خانه شود و فروش اقساطی و کمک بانک مسکن و دولت در این زمینه راهکار مناسب تری نسبت به راهکار ابتدا پس انداز و سپس خرید مسکن است.

زیرا به خاطر پس اندازمحدود خانوارهاو تورم هرسال از قدرت خرید خانوار و کارمندان و مستاجران کاسته می شود. لذا به جای طرح ابتدا پس انداز و بعد خرید خانه، باید طرح های مسکن مهر و همچنین فروش اقساطی مورد توجه وزیر جدید راه و شهرسازی باشد به خصوص با احیای بافت های فرسوده تهران وشهرستان ها، مشکل تامین زمین و دسترسی به امکانات شهری نیز حل می شود و حتی بهتر از مسکن مهر در اطراف شهرها عمل می کند و دولت و بانک مسکن باید به جای بساز و بفروش ها، با مالکان واحدهای فرسوده و قدیمی مشارکت کنند تا مشکل شهرسازی و مسکن مستاجران حل شود و به افراد فاقد خانه، وام داده شود....

به گزارش بولتن نیوز، به نقل از عیار نیوز، علاوه بر این موضوع، بخشی از کمک های غیر نقدی خانواده ها، دولت، نهادهای خیریه و... را نیز باید به بخش پولی اقتصاد اضافه کرد. همچنین کار زنان، افراد خانوار و... نیز ممکن است در بخش پولی محاسبه نشود اماخدمتی است که جزو درآمد و هزینه خانوار محسوب می شود و به خصوص برای خانه دار شدن جوانان باید روی این دارایی های به جا مانده از سال ها کار و تلاش خانوارها و کمک های پدر و مادرها به جوانان و افراد خیر باید حساب باز کرد.

در جلسه معارفه وزیر جدید راه و شهرسازی، عباس آخوندی وزیر جدید درباره شیوه خانهدار شدن مردم به مساله پسانداز اشاره کرد. وی گفت:” خانه دار شدن افراد بدون پس انداز یک تصور ذهنی است و افراد و مدیران این موضوع را به طور شفاف برای مردم توضیح ندادند در صورتی که برای خرید خانه نیاز به پس انداز در خانوار است.

براین اساس، در ادامه گزارشی از امکانپذیری یا عدم امکانپذیری این راهکار یعنی نقش پس انداز خانوارها در خانه دار شدن آنها ارایه میشود.

از آنجا که مسکن یک کالای خاص است و تولید آن بسیار هزینه بر و از نیازهای غیر قابل جایگزین در خانواده است، بنابراین برنامهریزی و هدفگذاری آن با بسیاری از کالاهای اقتصادی متفاوت خواهد بود. به خاطر چنین شرایطی است که دولتها برای حمایت از اقتصاد خانوار خود را ملزم به تأمین مسکن و تنظیم بازار آن برای توانمندتر شدن خانوار میداند. تجریه بسیاری از کشورهای جهان از قبیل کشورهای اروپایی مانند آلمان، هلند، انگلستان، ترکیه و بسیاری از کشورهای آسیایی مانند تایوان، مالزی، کره جنوبی نشان میدهد که دولت با استفاده از منابع مالی خود و یا استفاده از منابع بانکی تا ۸۰ درصد از هزینه مسکن را تأمین میکند.

علیرغم اینکه قانونگذار در قانون اساسی صراحتاً دولت را موظف به تأمین مسکن متناسب با نیاز برای گروههای هدف میکند اما در کشور ما و از آنجا که دولت معمولا وظیفه ای بر عهده خود برای تنظیم بازار مسکن و تأمین مسکن گروههای هدف احساس نمیکرده، تلاشی برای رسیدن به استانداردهای جهانی در راستای تأمین مالی مسکن نیز انجام نداده است ـ به غیر از طرح مسکن مهر که دولت متعهد به تأمین مالی ۷۰ درصد هزینه ساخت مسکن شدـ و بیشترین بار مالی مسکن بر عهده خانوار از طریق سرمایهگذاری و پس انداز بوده است که البته این امر طی سالیان دراز تبدیل به یک فرهنگ عمومی در کشور شده و در دورههایی مسئولین وقت از این فرهنگ عمومی به عنوان سیاست دولت نام بردهاند.

نکته اول این است که باید دید در شرایط کنونی امکان پس انداز خانوار برای اجرای این فرهنگ عمومی و یا سیاست دولتی وجود دارد؟ آیا در شرایط فعلی میتوان از خانوار انتظار داشت که بتواند مقداری از درآمد خود را برای خرید و یا ساخت مسکن هزینه کند؟ بررسی شرایط اقتصادی خانوارهای کشور نشان می دهد که سهم هزینه مسکن در سبد هزینه خانوار بیش از ۳۵ درصد شده است و در مقیاس شهری از ۵۰ درصد نیز گذشته است. بنابر سرشماری سال ۹۰ متوسط درآمد یک خانوار شهری در کشور ۱۳۰,۳۰۱,۴۴۵ ریال در سال و متوسط هزینه یک خانوار شهری در کشور ۱۳۲,۷۱۶,۰۹۶ ریال است، این یعنی به طور متوسط یک خانوار شهری در سال معادل ۲,۴۱۴,۶۵۱ ریال کسری منابع دارد و هزینه های یک خانوار شهری با درآمدهای آن همخوانی ندارد. حال سوال اینجاست که در چنین وضعیتی برای خانوار امکان پس انداز وجود دارد؟ آیا میتوان بر اساس یک فرهنگ عمومی که در حال حاضر امکان اجرایی شدن آن وجود ندارد از مسئولیت دولت شانه خالی کرد؟

درآمد و هزینه خانوار

نکته دوم این است که در صورت برقراری امکان پس انداز برای خانوار، طی چند سال میتوان انتظار داشت که دهکهای متوسط درآمدی صاحبخانه شوند؟ آمار بانک مرکزی در سال ۸۵ نشان میدهد که دهک اول در صورتی که در سال هیچ گونه هزینهای نداشته باشد و تمامی درآمد خود را پس انداز کند و با شرط ثابت بودن قیمت مسکن، میتواند پس از ۴۲ سال صاحب مسکن شود و برای دهک ۱۰ که پر درآمد ترین دهک کشور است این شاخص به ۵٫۲ سال می رسد در حالی که استاندارد آن در دنیا ۴ سال است. بازار مسکن در کشور نشان دهنده آن است که بیش از ۵۰ درصد از تقاضای موجود در بازار تقاضای غیر مصرفی و تقاضا سرمایهای است. این مسأله سبب شده تا تقاضا از عرضه در بازار پیش گرفته و منجر به افزایش قیمت زمین و مسکن طی ۴ دهه گذشته شود و به اصطلاح حباب قیمتی در بازار شکل بگیرد. در چنین شرایطی که تقاضاهای سرمایهای در بازار در حال رشد است و قیمت مسکن حبابی است آیا میتوان انتظار داشت همان رویکردهای قدیمی و از کار افتاده در بازار مسکن جواب دهد؟

نکته سوم؛ بنابر آمار مرکز آمار در سال ۹۰ متوسط قیمت اجاره مسکونی به ازای ۱۰۰ متر مربع ۵,۳۸۰ هزار ریال است و با توجه به متوسط درآمد ماهیانه خانوار که معادل ۱۰,۸۵۸,۴۵۴ ریال است و این بدین معناست که به طور متوسط بیش از ۵۰ درصد هزینه یک خانوار شهری برای اجاره مسکن هزینه میشود و همچنین سرشماری سال ۹۰ نشان میدهد که بیش از ۵۰ درصد به تقاضای مسکن اجارهای در کشور بین سالهای ۸۵ تا ۹۰ اضافه شده است. با توجه به بالا بودن سهم هزینه اجاره مسکن در سبد هزینه خانوار شهری و همچنین بالا بودن تقاضای اجاره آیا میتوان انتظار موفقیت در طرح پس انداز خانوار برای تصاحب مسکن داشت؟

طبیعی است که در چنین شرایطی نمیتوان انتظار داشت که مدلهای قدیمی برای تأمین مسکن در کشور جواب دهد، قابل ذکر است که این طرح یعنی استفاده از پس انداز مردمی برای تأمین مالی مسکن در دهه ۷۰ نیز اجرایی شد اما به علت عدم موفقیت آن دولتهای بعد مجبور به استفاده از منابع دولتی و منابع بانکی برای تأمین هزینههای تأمین مسکن شدند و مسئله اساسی در اینجاست که اگر دولت بار هزینه مسکن را بر عهده خانوار قرار دهد و برنامهای برای حمایت از خانوار در این راستا نداشته باشد چه نیازی به وجود این همه دستگاه مسئول در کشور است؟

براین اساس باید کمک های مالی دولت، اعتبارات و وام های بانک ها به طرف عرضه اقتصاد یعنی ساخت مسکن تزریق شود و انبوه سازان و سازندگان، در مقابل اقساط وام که تقریبا معادل مبلغ اجاره واحدهای مسکونی است، به خانه دار شدن مردم کمک می کنند.

به عنوان مثال، به جای این که خانوار ماهی 400 هزار تا یک میلیون تومان اجاره بپردازند، این مبلغ را در طی اقساط پرداخت می کنند ومثلا قیمت واحد مسکونی 100 میلیون تومانی یا 300 میلیون تومانی در طی 15 سال تقسیط می شود و با احتساب نرخ وام ارزان قیمت زیر 10 درصد می توان امیدوار بود که هر خانوار در طی 10 تا 30 سال به تدریج مالک خانه شود و فروش اقساطی و کمک بانک مسکن و دولت در این زمینه راهکار مناسب تری نسبت به راهکار ابتدا پس انداز و سپس خرید مسکن است.

زیرا به خاطر پس اندازمحدود خانوارهاو تورم هرسال از قدرت خرید خانوار و کارمندان و مستاجران کاسته می شود. لذا به جای طرح ابتدا پس انداز و بعد خرید خانه، باید طرح های مسکن مهر و همچنین فروش اقساطی مورد توجه وزیر جدید راه و شهرسازی باشد به خصوص با احیای بافت های فرسوده تهران وشهرستان ها، مشکل تامین زمین و دسترسی به امکانات شهری نیز حل می شود و حتی بهتر از مسکن مهر در اطراف شهرها عمل می کند و دولت و بانک مسکن باید به جای بساز و بفروش ها، با مالکان واحدهای فرسوده و قدیمی مشارکت کنند تا مشکل شهرسازی و مسکن مستاجران حل شود و به افراد فاقد خانه، وام داده شود....

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com

برای اطلاع بیشتر به لینک زیر رفته و از این فراخوان با قراردادن لوگو حمایت کنید

http://mazloum.ir/page/didar-ba-rahbari