آن بانكهايي كه توليد را مصادره كردند جوانب احتياط را رعايت كنند

گروه اقتصادي- نظام بانکداری کشور در سال هاي گذشته فشارهای بسیار زیادی را متحمل شده است و از جمله بخشهای آسیبپذیر اقتصادی است كه بيش از 84 هزار ميليارد تومان معوقه دارد.

به گزارش بولتن نيوز، پيمان

كمالي:توجه به این نکته از اهمیت بسیار بالایی برخوردار است که هرگونه مشکل و بحران

در سیستم بانکی به طور فراگیر و سریع به کل نظام اقتصادی منتقل میشود. بنابراین سیاستگذاران

و سیاستمداران در تنظیم سیاستهای پولی و مرتبط با نظام بانکی باید بیش از پیش جوانب

احتیاط را به کار گیرند.

در هشت سال گذشته به دلیل ارائه آمارهای غلط از سوی مسوولان سرمایههای بخش تولید و صنعت رو به اضمحلال رفت. چرخ تولید با بهره 30 درصد بانکها خوابیده است. هم اكنون 21 هزار شعبه بانکی درکشور وجود دارد و بانکها بهترین مغازههای دو نبش و سه نبش را با پول مردم و صنعت برای خود خریدهاند با پول مردم و تولید پولدار شدهاند وهر روز هم پولدارتر میشوند.

بسياري از بانكهاي خصوصي و دولتي سالها است كه قانون را دور مي زنند و کسب سود یکی از دلایل این رفتار بانکهاست. بانكها در چند سال گذشته براي سود بيشتر پروژههایی را در دست گرفتهاند که میزان سودشان از تورم بيشتر است. برای همین و به عنوان مثال نقدینگی را از استانی مانند گیلان جمعآوری میکنند و آن را در پروژهای سودده در استان تهران یا خراسان خرج میکنند و چنان به سود نهایی خود اطمیان دارند که در این رهگذر اگر چند درصد سود بیشتر به سپردههای کوتاه مدت بدهند، اتفاقی نمیافتد.

اما اين روش تنها در زماني كه كشور با چالشهاي مديريتي و اقتصادي و تحريم و انحصار و رانت روبه روست كارساز است. در صورت باز شدن بازارهاي ايران بر روي جامعه جهاني و حذف تورم هاي عجيب و غريب و خلق پولهاي خلق الساعه و قوانين دست و پاگيري كه براي بهره بردن رانت توسط افرادي خاص تنظيم شده ديگر امكان بهره برداري از اختلاف نرخ بهره بين بانكهاي دولتي و خصوصي، استفاده از سرمايه هاي سپرده گذاران براي خريد و فروش و انجام كارهاي غير توليدي و ورود به بازارهاي ارز و زمين و مسكن و سفته بازي ديگر وجود نخواهد داشت و بانكها بايد كم كم به سمت تخصصي شدن گام بردارند.

تا چند ماه پيش و در شرايطي كه بازار با آشفتگي بالا روببرو بود بانكها با توجه به حجم بالاي پولي كه از مشتريان جذب كردهاند به راحتي در هر بازاري ورود پيدا مي كردند و به سودهاي قابل توجهي دست پيدا كرده و پاسخ مشتريان در پرداخت سودهاي بالاي 20 درصد را مي دادند. اين موضوع بود كه افزايش قارچگونه مؤسسات مالي و اعتباري و تعاوني اعتبارها و همچنين صندوقهاي قرضالحسنه را در پي داشت و كم كم بازار پولي كشور را به شكلي از دست بانك مركزي خارج كرد!.

تفاوت سود سپردهگذاری در بانکها و سود تسهیلات، تفاوت بين سود تسهيلات بانكهاي دولتي و خصوصي، گرفتن وامهاي ارزان از بانكهاي دولتي و مصرف آنها در بانكهاي خصوصي و سفته بازي، اقدامات دستوری و بخشنامهها که بانکها را ملزم به ارایه خدماتی که اصولا زیانده هستند طی سالهای گذشته و معوقات بانکی که به طرز عجیبی طی سالهای پایانی دولت دهم بانکها قادر به وصول آنها نشدند سبب شده تا بانکهای باسابقه و قدیمی کشور يا زيان ده باشند و يا از كورس رقابت با بانكهاي خصوصي جا بمانند. در واقع بايد گفت بانكهاي دولتي منبعي شده اند براي تامين سرمايه مورد نياز بانكهاي خصوصي و همچنين افراد خاصي كه به دنبال پول ارزان مي گردند تا از آن ثروت افسانه اي براي خود بيافرينند.

در اینجا است كه مي بينيم که بانک پرسابقهای مثل بانک سپه در سالهای 89 و 90 نهتنها سوددهی نداشته، بلکه عملا زیانده هم بوده است. در مقابل برخی بانکهای خصوصی و شبه خصوصی در این مدت توانستند به سودهای قابلتوجه دست یابند.

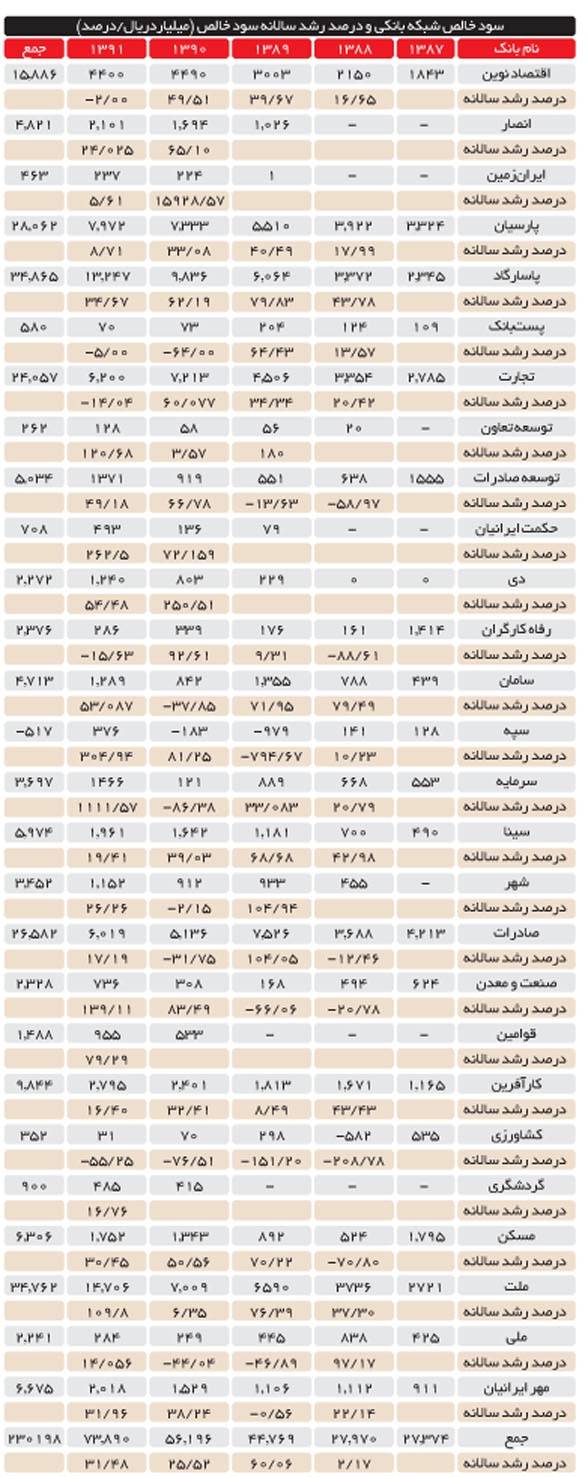

سود خالص شبکه بانکی کشور طی سالهای 1387 تا 1392 برابر 23 هزار ميليارد تومان بوده است. رشد سالانه سود خالص بانکها در سال 1388 برابر 2.2 درصد، در سال 89 بیش از 60 درصد، در سال 90 نزدیک 25.5 درصد و در سال 91 بیش از 31 درصد بوده است.

بانکهای: پاسارگاد 3486، ملت 3476، پارسیان 2806، صادرات 2658، تجارت 2406، اقتصادنوین 1589، کارآفرین 984، مهر ایرانیان 668، مسکن 631، سینا 597، توسعه صادرات 503، انصار 482، سامان 471، سرمایه 370، شهر 345، رفاه کارگران 238، صنعتومعدن 233، دی 227، ملی 224، آینده 202، قوامین 149، گردشگری 90، حکمت ایرانیان 71، پستبانک 58، ایرانزمین 46، کشاورزی 35 و توسعه تعاون 26 میلیارد تومان جمعا طی پنجسال سود خالص داشتند.

در اين بين زیان 52 میلیارد توماني بانک سپه طی پنجسال مورد بررسی ناشی از زیانی بوده که در سالهای 89 و 90 متحمل شده است. علاوه بر این، بانک کشاورزی نیز در سال 88 برابر 58 میلیارد تومان زیان داشته اما در سالهای بعدی این زیان را جبران کرده است.

آمار سودهاي بالاي برخي بانكها علي رغم معوقه 81 هزار ميليارد توماني نظام بانكي نشان مي دهد كه يا بانكها علي رغم اين كه سودهاي بالايي براي سپرده هاي سپرده گزاران پرداخت كرده اند بايد سودهاي بسيار بالاتري را بابت بهره بانكي تسهيلات از مشتريان خود دريافت كرده باشند. يا اينكه اين بانكها سودهاي خود را با ورود به بازارهاي غير مولدي مانند مسكن، ارز، سكه و كلا تجارت به دست آورده اند. چرا كه اكثر كارخانه هاي صنعتي و توليدي كشور در چند سال مورد بررسي يا تعطيل شده اند يا اموال آنها از سوي بانكه مصادره شد و ورشكست شدند!. در واقع سود بانكها به خصوص در سالهاي 89، 90، 91 نمي تواند از محل سرمايه گذاري در بخش توليد به دست آمده باشد چرا كه هيچ واحد توليدي امكان سود آوري بيشتر از 25 درصد را ندارد و علت سودهاي بالا را بايد در تورم افسارگسيخته اي دانست كه موجب افزايش شديد قيمتها شده و سود دهي غير واقعي را به همراه داشته است.

به نظر مي رسد با بازگشت آرامش به اقتصاد كشور و عادي شدن روابط اقتصادي كشور با جهان خارج و تنظيم قوانين و بازارهاي داخلي، برخي بانكها كم كم بايد به فكر روشهاي جديدي براي كسب درآمد باشند. روشهايي بر اساس آخرين متد بانكداري جهان، براي نگهداشت همين تعداد مشتريهاي فعلي كه بسياري از آنها از تبعيضهاي موجود در نظام بانكي رنج مي كشند و كسي جوابگوي نيازهاي آنها نيست.

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com