چراحکم تخلیه تابلوی بازار پایه فرابورس صادر شد ؟

طی روز گذشته مدیریت بازار فرابورس ایران در خبری اعلام کرد قصد دارد 14 نماد فعال در بازار پایه عادی را از ابتدای اسفند ماه به بازار پایه توافقی منتقل کند.

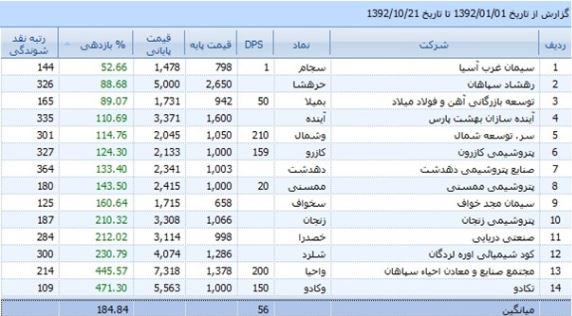

شرکت های سرمایه گذاری چشم انداز توسعه شمال، مجتمع صنایع و معادن احیاء سپاهان، پتروشیمی دهدشت، پتروشیمی کازرون، کود شیمیایی و اوره لردگان، پتروشیمی ممسنی، صنایع پتروشیمی زنجان، توسعه بازرگانی آهن و فولاد میلاد، بازرگانی و صنعتی آینده سازان بهشت پارس، تکادو، سیمان مجد خواف، مجتمع سیمان غرب آسیا، رهشاد سپاهان و صنعتی و دریایی ایران 14 شرکتی هستند که از بازار پایه عادی به بازار توافقی منتقل شده اند.

علت حضور بورسی ها در فرابورس چیست ؟

به گزارش بورس نیوز، در حالی علت انتقال سهام این شرکت ها به بازار توافقی معلوم نیست که در این بخش از بازار فرابورس معاملات سهام شرکت هایی همچون بورس اوراق بهادار تهران، فرابورس، بورس کالا و بورس انرژی نیز انجام می شود.

اما سوال اصلی اینجاست که شرکت های مذکور بایستی چه شرایطی را احراز می کردند که تاکنون نکرده اند و از این پس به دلیل عدم احراز آن شرایط محکوم به انتقال به بازار پایه توافقی شده اند؟ همچنین باید دید تکلیف بازدهی های قابل توجهی که این نمادها تاکنون محقق کرده اند، چیست؟ بطوریکه باید به دنبال پاسخ این سوال بود که آیا بسیاری از سهم های مذکور که طی روزهای گذشته با افزایش اقبال خریداران، صف های پرحجم و میلیونی را نظاره گر بودند، تنها برای کسب سود توسط عده ای خاص وارد بازار پایه شدند و اگر قرار بود بدون اعلام دلایل این تصمیم، به بازار توافقی منتقل شوند، چرا از ابتدا پذیرش آنها در بازار عادی پایه انجام پذیرفت؟

از سوی دیگر بایستی به دنبال پاسخ این پرسش نیز بود که چرا مسئولین بازار سرمایه در شرایطی که به تبلیغ فرهنگ سرمایه گذاری در بورس می پردازند، ریسک های احتمالی آن را برای مردم به وضوح بیان نمی کنند؟ریسک هایی همچون تصمیمات نا به هنگام و خلق الساعه که شاید پشتوانه کار کارشناسی درستی هم برای آنها وجود نداشته باشد؟

شرکتهای فرابورسی یا طرحهای فرابورسی

از سوی دیگر باید دید تکلیف سهامداران این قبیل شرکت ها که به صورت عمده در قالب طرح وارد بازار سرمایه شده اند، چیست؟ چراکه در جدول زیر میزان بازدهی این 14 شرکت از ابتدای سال جاری تاکنون به وضوح قابل مشاهده است.

این اقدام مدیر معاملات بازار فرابورس در حالی در روز گذشته انجام شد که بسیاری از این شرکتهابا وجود صف های میلیونی خریداران درابتدای معاملات مواجه بودند ولی در ادامه معاملات و پس از انتشار خبر فوق تا آستانه منفی حداکثری افت کردند و صف فروش سهامداران نیز در نماد معاملاتی آنها تشکیل شد.

ساز و کار معاملات توافقی بازار پایه

براساس این گزارش، طبق دستورالعمل اجرایی نحوه انجام معاملات اوراق بهادار در سامانه بازار پایه توافقی، عملیات مربوط به ثبت سفارش پس از تطبیق بایستی به تأیید فرابورس برسد تا این سفارش ها جهت انجام معامله به سامانه معاملاتی ارسال شود.

بدین ترتیب پیشنهاد خرید یا فروش توسط کارگزار پیشنهاد دهنده با قیمت معین یا قابل مذاکره در سامانه معاملات توافقی ثبت می گردد.

کارگزار پذیرنده پیشنهاد با انتخاب آن پیشنهاد خاص، پذیرش خود را جهت ارسال به کارگزار پیشنهاد دهنده در سامانه معاملات توافقی ثبت می کند. در صورتی که پیشنهاد ثبت شده دارای قیمت معین باشد سامانه معاملات توافقی سفارش های تطبیق یافته را جهت تأیید به فرابورس ارسال می کند و چنانچه پیشنهاد ارایه شده قابل مذاکره باشد، جزییات درخواست کارگزار پذیرنده پیشنهاد به کارگزار پیشنهاد دهنده ارسال و در صورت تأیید نهایی کارگزاران عامل طرفین، سفارش تطبیق یافته جهت تأیید به فرابورس ارسال می گردد.

در صورت عدم مغایرت سفارش های تطبیق یافته با قوانین و مقررات، فرابورس معامله را تأیید می نماید و سفارش های تطبیق یافته جهت انجام معامله و ثبت نهایی به سامانه معاملات ارسال می گردد.

نکته دیگر این است که در این بخش از بازار پایه، دامنه نوسان قیمت روزانه و محدودیت حجمی در خصوص معاملات توافقی اعمال نمی گردد، لیکن هیأت مدیره فرابورس می تواند در صورت نیاز محدودیت حجمی یا قیمتی جهت ثبت سفارش در هر نماد معاملاتی را در سامانه معاملاتی توافقی تصویب و پس از اطلاع رسانی اعمال کند.

نکته مهم و آمرانه

براساس این دستورالعمل مبنای انجام معامله، تنها تطبیق قیمت پیشنهادی خریدار و فروشنده نیست و تأیید فرابورس برای انجام آن معامله لازم می باشد یعنی اگر ناظر فرا بورس بخواهد می تواند چند روز با وجود عرضه یا تقاضا معاملات را تایید نکند که آمرانه است و سلب اختبار خریدار با فروشنده است.

در ضمن اگر این شرکتها خود درخواست حضور در این بازار را داده بودند مشکلی نبود ولی انتفال آنها بدون ارایه دلایل و مستندات بسیار غیر منطقی است .

در پایان این گزارش می افزاید، در شرایط فعلی که عمق بازار سرمایه در مقایسه با سال های گذشته رشد قابل توجهی یافته و تمایل افراد جامعه برای حضور در بخش های مختلف آن بیشتر شده، لازم به نظر می رسد که تصمیم گیری ها و عملکردهای مدیران این حوزه دقیق تر صورت گیرد تا سرمایه گذاران و سهامداران به ویژه حقیقی ها دچار زیان نشوند.هرچند جدا از این نوع تصمیم گیری ها، ساز و کار کلی بازار پایه توافقی و نحوه انجام معاملات در آن خود جای سوال فراوان دارد که علت لزوم تأیید فرابورس برای انجام معامله در شرایطی که قیمت پیشنهادی خریدار و فروشنده با هم تطابق دارد، چیست؟

البته تلاشهای خبرنگار بورس نیوز برای اطلاع از دلایل این اقدام توسط فرابورسی ها بی نتیجه ماند.

شما می توانید مطالب و تصاویر خود را به آدرس زیر ارسال فرمایید.

bultannews@gmail.com